El sistema de pensiones en el Perú vuelve a ser tema de debate con la discusión sobre un posible octavo retiro de fondos de las Administradoras de Fondos de Pensiones (AFP). La medida se analiza en un escenario marcado por la baja cobertura previsional, la informalidad laboral y el impacto de los retiros extraordinarios aprobados en los últimos años.

Cobertura previsional en el Perú y el reto de la informalidad

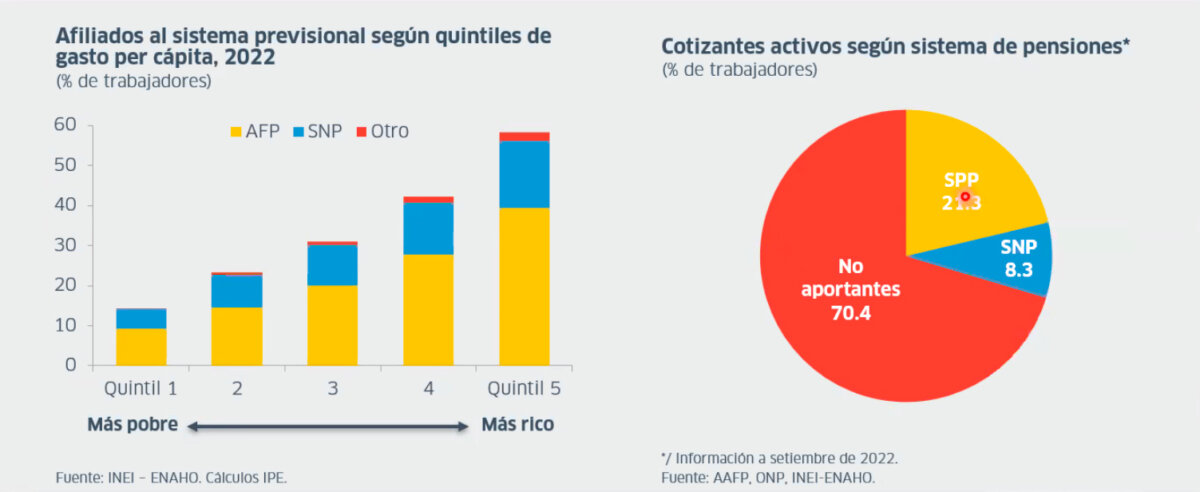

En el país, cerca del 70% de trabajadores no realiza aportes a ningún sistema previsional, mientras que un 21% contribuye al sistema privado y apenas un 8% lo hace al sistema nacional. Esto implica que solo dos de cada diez trabajadores cuentan con algún tipo de respaldo formal para su jubilación.

La cobertura está fuertemente determinada por el nivel de ingresos: los hogares con mayor gasto per cápita tienen más probabilidades de estar afiliados y cotizando, mientras que los trabajadores de menores recursos suelen quedar excluidos. Además, el diseño del sistema previsional responde principalmente a las características del empleo formal, lo que deja fuera a una gran proporción de la población que trabaja en condiciones de informalidad.

Únete al canal de WhatsApp

Únete al canal de WhatsApp

El monto de la pensión depende de tres factores clave: la densidad de cotización (número de aportes regulares al año), el nivel del salario y la edad de ingreso al sistema previsional. Estas variables determinan la capacidad de ahorro de los afiliados y explican por qué gran parte de los trabajadores, al llegar a la edad de jubilación, no contará con una protección económica suficiente.

Impacto de los retiros previos en los fondos acumulados

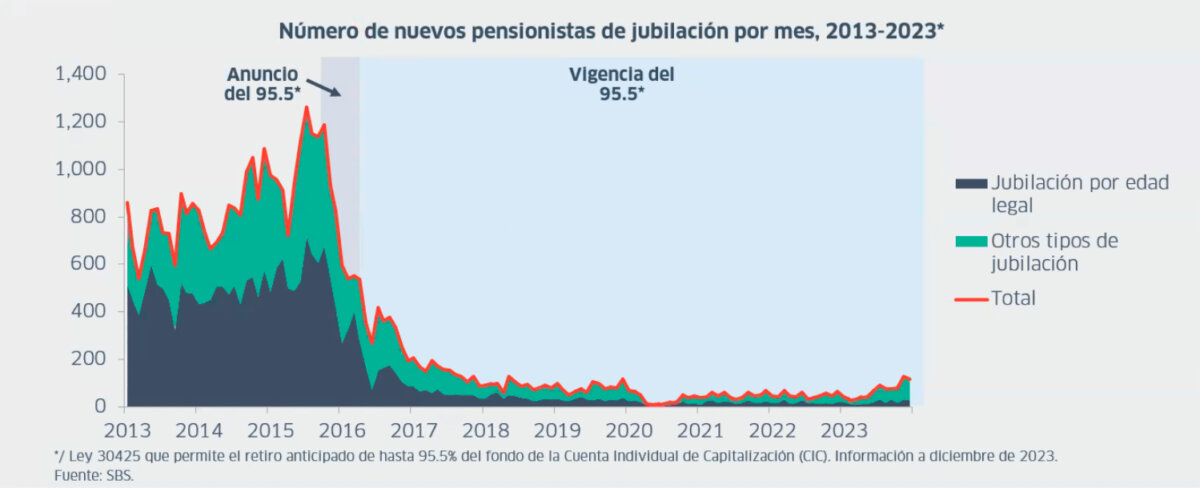

Desde la autorización del retiro del 95.5% de los fondos acumulados, el sistema previsional experimentó una reducción sustancial de recursos. Entre 2020 y 2023 se aprobaron siete retiros extraordinarios que sumaron más de 120 mil millones de soles.

Según un estudio del Banco Interamericano de Desarrollo (BID), los afiliados destinaron esos recursos principalmente a pago de deudas, ampliación de viviendas, atención de enfermedades e inversión en pequeños negocios. Sin embargo, gran parte de los fondos fue consumida y actualmente muchos afiliados carecen de ahorros para su jubilación.

Quiénes se beneficiarían del posible octavo retiro

La Superintendencia de Banca, Seguros y AFP (SBS) estima que, de aprobarse un nuevo retiro, podrían salir aproximadamente 26 mil millones de soles adicionales del sistema. No obstante, este beneficio estaría concentrado en un grupo reducido de afiliados.

De acuerdo con las proyecciones, el 63% de los fondos del posible octavo retiro sería retirado por el 40% de afiliados con mayores ingresos, a pesar de que este segmento representa solo el 26% del total de afiliados. Esto se debe a que los hogares de menores ingresos ya habían agotado gran parte de sus fondos en los retiros anteriores.

Las cifras muestran que, hasta el sexto retiro, el 26% de los afiliados ya no tenía saldo en sus cuentas, mientras que el 56% contaba con menos de una UIT. En conjunto, el 82% de los afiliados tenía menos de una UIT disponible. Con el séptimo retiro, esta situación se acentuó, reduciendo aún más el saldo de quienes pertenecen a los sectores de menores ingresos.

Efectos económicos de un nuevo retiro de AFP

Especialistas advierten que la liberación de 26 mil millones de soles podría tener un efecto de dinamización económica en el corto plazo, al destinarse al consumo, el pago de deudas y la inversión en pequeños negocios. Sin embargo, en el mediano y largo plazo, la salida de fondos representa un riesgo para la sostenibilidad del sistema de pensiones y la protección de los trabajadores en la vejez.

Así, el debate sobre un nuevo retiro de fondos de las AFP pone sobre la mesa dos miradas opuestas: por un lado, el alivio económico inmediato para los afiliados; y por otro, la urgencia de sostener un sistema previsional que, en la práctica, solo alcanza a una minoría de trabajadores.