Tras las consecuencias económicas que ha generado el COVID-19 en la mayoría de las familias peruanas y mypes, se oficializó recientemente una ley que establece disposiciones extraordinarias para la reprogramación y congelamiento de deudas.

La norma considera menores tasas de interés y un eventual congelamiento de las obligaciones con la finalidad de viabilizar el pago crediticio.

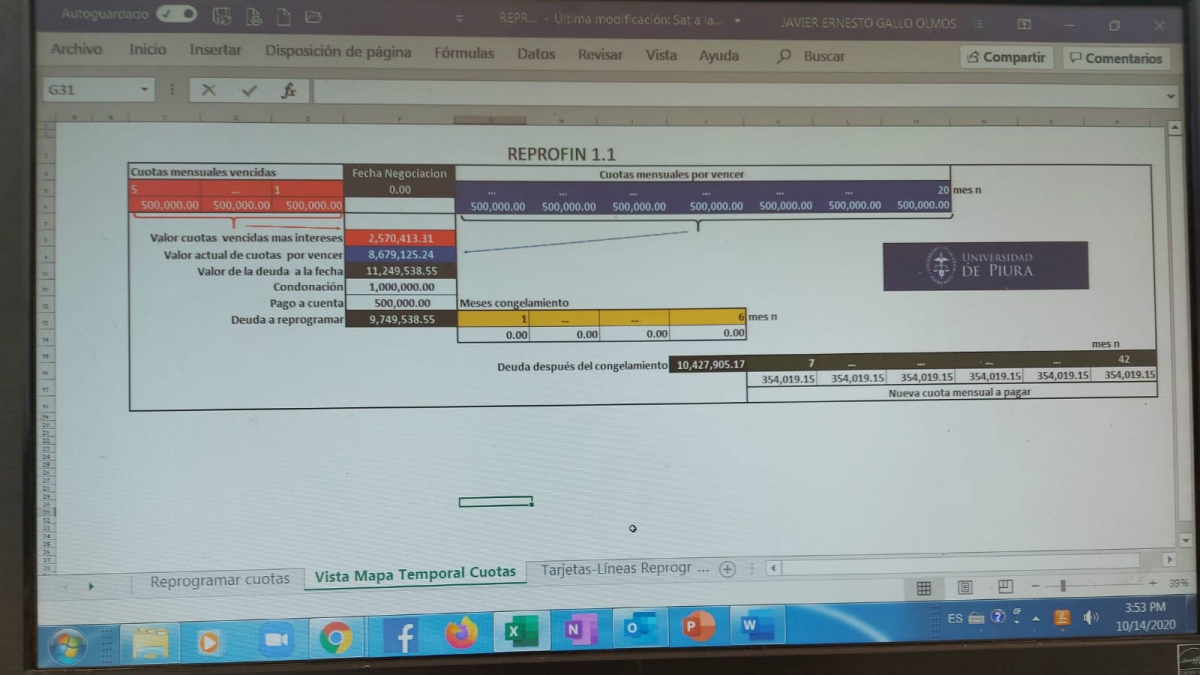

Herramienta de reprogramación

En este contexto, los estudiantes de las carreras de Contabilidad y Auditoría y de Administración de Empresas, de la Universidad de Piura, desarrollaron una herramienta, para reprogramar deudas.

Únete al canal de WhatsApp

Únete al canal de WhatsApp

Con esta aplicación, los interesados en reprogramar o refinanciar sus deudas por créditos de consumo, personales e hipotecarios para vivienda. Además de vehiculares y créditos mypes, pueden calcular y diseñar el plan de reprogramación que mejor se adapte a su situación. Esto, escogiendo la modalidad de pago que les convenga, para empezar a negociar con su banco.

Para lograr su objetivo, los alumnos trabajaron diversas herramientas Excel. Para automatizar el algoritmo, aprendido en clase, se tomó como formato base el elaborado por la alumna María Fernanda Zavala. También, se tomaron en cuenta elementos de otros trabajos grupales, especialmente los expuestos en clase por Belén Calle y Valeria Chuzón.

Asimismo, El doctor Ernesto Gallo, director del programa de Contabilidad y Auditoría, perfeccionó el algoritmo y la presentación. Mientras que el profesor Martín Ubillús, especialista en Excel, ayudó en la protección de las celdas donde se aloja el algoritmo. Solo se debe ingresar los datos particulares de cada usuario del público la versión Beta de la aplicación REPROFIN1.1, a la que se puede acceder libremente en este enlace.

¿Cómo funciona?

En el caso créditos pagaderos en cuotas, el usuario debe indicar cuántas cuotas vencidas debe y cuántas le falta por pagar. El valor de la deuda a la fecha se calcula capitalizando los intereses de las cuotas vencidas y descontando los de las cuotas por vencer.

También debe imputar el plazo de congelamiento y plazo de pago solicitados.

Alternativamente, esta herramienta se puede usar para calcular la refinanciación de un saldo de tarjeta de crédito o de una línea de crédito.

A la tasa efectiva original se le calcula el descuento escalonado indicado por la ley 31050. Es posible imputar en el cálculo una posible condonación parcial de la deuda de parte del acreedor o algún pago a cuenta de parte del deudor.

Con esta información, se genera el nuevo plan de pagos como base para empezar a negociar con la ESF o el banco. El cálculo que brinda esta aplicación es bastante útil, aunque solo es aproximado, ya que trabaja con “meses de 30 días”, pero las ESF trabajan con fechas y número de días exactos.