La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) oficializó el cronograma para la presentación oportuna de la Declaración Jurada Anual de Impuestos a la Renta 2022 y del Impuesto a las Transacciones Financieras (ITF).

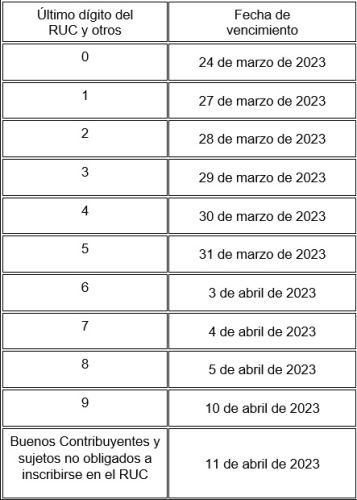

En ese sentido, todos los contribuyentes tienen plazo desde el 24 de marzo hasta el 11 de abril del 2023 para presentar sus formularios y realizar los demás trámites. Para garantizar el flujo adecuado, Sunat generó un cronograma basado en el último dígito del RUC.

Al respecto, la Resolución de Superintendencia N° 288-2022/Sunat detalla que las personas naturales deberán descargar el Formulario Virtual N° 709, que estará disponible desde el 6 de marzo de 2023. A partir de esa fecha podrán presentar su declaración si lo desean, sin necesidad de esperar los vencimientos.

Únete al canal de WhatsApp

Únete al canal de WhatsApp

En la web o la APP Personas, se pondrá a disposición el archivo personalizado que contiene la información referecial de los pagos de impuestos, retenciones, gastos y rentas. De esta manera, el contribuyente podrá verificarlo y completarlo.

Por su parte, las empresas deberán descargar el Formulario Virtual N° 710 simplificado o completo, que estará disponible desde el 2 de enero de 2023. De manera similar, en la web o APP personas, los contribuyentes encontrarán la información referencial de saldo a favor y el Impuesto Temporal a los Activos Netos.

Es necesario destacar que las personas obligadas a declarar son:

En caso de personas naturales

- Personas que percibieron Rentas de Quinta Categoría, es decir, en planilla.

- Personas con gastos de arrendamiento o subarrendamiento de inmuebles.

- Trabajadores de cuarta categoría, es decir, trabajadores independientes, que además mantienen gastos de arrendamiento.

- Personas que perciben Rentas de Fuente Extranjera a favor del Impuesto a la Renta.

- Trabajadores de cuarta y quinta categoría que atribuyen gastos por arrendamiento a sus concubinos o cónyugues.

- Personas con un salgo a pagar por Rentas de Pimera, Segunda y Rentas del Trabajo y Rentas de Fuente Extranjera.

- Trabajadores que arrastran saldos por ejercicios anteriores y aplique al impuesto contra los pagos de Cuarta Categoría.

En caso de empresas

- Contribuyentes que generan rentas o pérdidas de Tercera Categoría del Régimen General o del Régimen Mype Tributario (RMT)

- Personas o entidades que generan Rentas de Tercera Categoría con operaciones gravadas con Impuesto a las Transacciones Financieras (ITF) por más de 15% de obligaciones.

- Contribuyentes del Régimen General que deduzcan los créditos por impuestos abandonados por la distribución de dividendos o utilidades.

Síguenos en TikTok:

@walacnoticias Unión, paz y felicidad para todos ustedes, a quienes nos siguen día a día y nos brindan un espacio en su hogar. Que Dios derrame sobre sus familias muchas bendiciones e ilumine sus corazones. Que en esta navidad no falten los abrazos, los besos, el perdón y la alegría, pues a pesar que cada uno de nosotros pensamos diferentes o nos encontramos en diferentes espacios, nuestro corazón está unido por la magia de la Navidad. #navidad #WalacNoticias #unión #familia #amor